Frais d’achat immobilier à Dubaï : guide 2026

DLD 4%, agence, trustee, NOC, hypothèque, charges : liste claire des frais lors d’un achat immobilier à Dubaï en 2026 + exemple chiffré.

Les frais à connaître avant d’acheter à Dubaï

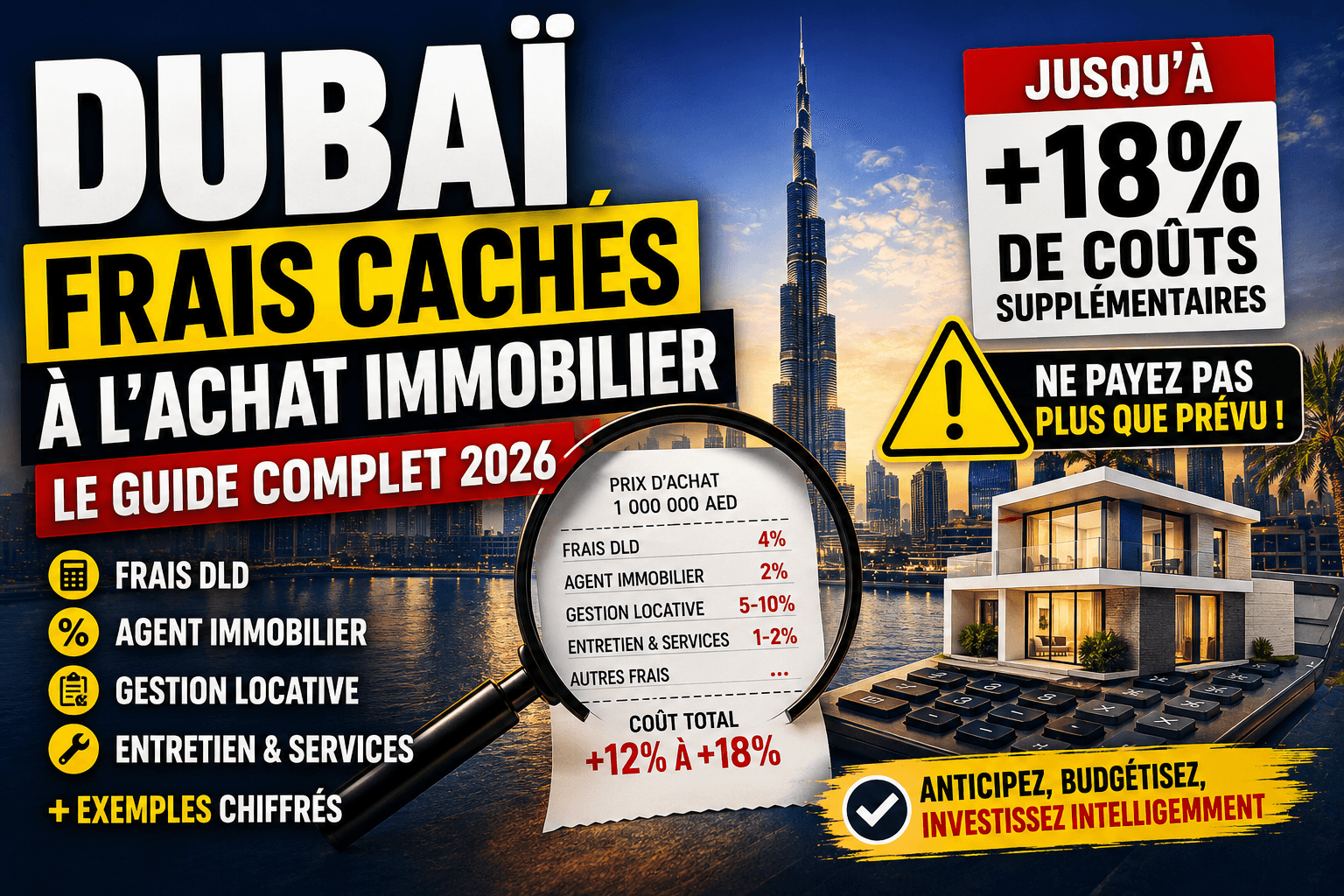

Lors d’un achat immobilier à Dubaï, le prix affiché n’est qu’une partie du budget. Il faut ajouter des frais obligatoires (DLD), des frais de process (trustee / admin), et des frais variables (agence, NOC, financement, charges).

Pour les conversions, l’AED tourne autour de 0,23 € début 2026. (Wise)

1) Frais “obligatoires” (quasi systématiques)

✅ DLD (Dubai Land Department) — 4% du prix

C’est le coût le plus important : la taxe/frais d’enregistrement de la transaction auprès du DLD (souvent payée au moment du transfert). (Engel & Völkers)

À noter : dans la pratique, ce 4% est très souvent supporté par l’acheteur (même si certaines transactions peuvent négocier une répartition différente).

2) Frais de transfert (process administratif)

✅ Trustee Office / frais de traitement — souvent quelques milliers d’AED

Le transfert final se fait généralement via un Trustee Office agréé, avec des frais administratifs qui varient selon le service et le prix du bien. (DrivenProperties)

✅ Frais d’édition du titre (Title Deed) / admin

Il existe aussi des frais fixes/administratifs liés au process et à l’émission de documents. (betterhomes)

3) Frais “variables” (selon le cas)

✅ Commission d’agence — souvent 2% + TVA

Sur le marché secondaire (revente), la commission de courtage est très souvent autour de 2%, généralement payée par l’acheteur, avec 5% de TVA appliquée sur la commission. (GoDubai Portal)

✅ NOC (No Objection Certificate) — souvent 500 à 5 000 AED

Sur beaucoup de reventes, le promoteur/gestionnaire doit émettre un NOC confirmant que le vendeur est à jour. Le coût varie selon le promoteur. (betterhomes)

✅ Si achat avec hypothèque (mortgage)

À prévoir en plus :

Mortgage registration fee : 0,25% du montant du prêt + frais admin (mortgagefinder.ae)

Frais de valuation (évaluation bancaire) souvent cités autour de quelques milliers d’AED (mortgagefinder.ae)

Frais de dossier banque (processing fee), variables selon banque (mortgagefinder.ae)

4) Cas particulier : Off-plan (achat sur plan)

✅ Oqood (enregistrement off-plan)

Pour l’off-plan, l’enregistrement passe par Oqood (système DLD). Le “gros” montant reste le même ordre de grandeur (le 4% est central), mais le timing et certains frais peuvent être structurés différemment (souvent collectés via le promoteur au moment du SPA/down payment). (Engel & Völkers)

5) Le coût oublié par beaucoup : les charges annuelles (service charges)

Même si ce n’est pas un “frais d’achat” payé le jour J, les service charges peuvent impacter fortement la rentabilité (surtout dans les tours avec beaucoup de services). (DrivenProperties)

Exemple chiffré (simple) — Bien à 1 000 000 AED

(Conversion indicative à ~0,23 € / AED) (Wise)

DLD 4% : 40 000 AED (≈ 9 200 €) (Engel & Völkers)

Agence 2% + TVA : 20 000 AED + 1 000 AED TVA (≈ 4 830 €) (GoDubai Portal)

Trustee / admin : quelques milliers d’AED (variable) (Homeland Realty)

NOC : 500 à 5 000 AED (≈ 115 à 1 150 €) (betterhomes)

👉 En pratique, beaucoup d’acheteurs budgètent ~6% à 8% en frais totaux (selon montage, prêt, NOC, trustee, etc.). (mortgagefinder.ae)

Conclusion

Les frais d’achat à Dubaï sont globalement prévisibles si l’on connaît la grille : DLD 4%, puis agence, trustee/admin, NOC, et éventuellement frais de mortgage. La vraie différence se fait ensuite sur la sélection du bien (charges, demande locative, qualité du projet).